Persamaan dasar akuntansi merupakan materi penting yang wajib dipelajari dalam bidang ilmu akuntansi. Dengan mempelajari persamaan dasar, dapat mengetahui gambaran besar tentang kekayaan perusahaan, hutang, dan modal selama periode tertentu.

Kali ini, kita akan bahas bersama apa itu persamaan dasar akuntansi beserta dengan membahas terkait prinsip dan contoh dari persamaan dasar dalam akuntansi itu sendiri. Tanpa berlama-lama, yuk mari langsung kita simak penjelasannya di bawah ini.

BACA JUGA: Apa itu Liabilitas? Pengertian, Jenis dan Manfaat dan Contohnya

Pengertian persamaan dasar akuntansi

Persamaan dasar akuntansi adalah sebuah perhitungan yang bertujuan untuk memproyeksikan hubungan antara hutang, harta, dan modal yang dimiliki oleh perusahaan. Adapun prinsip yang selalu dipegang dalam akuntansi adalah keseimbangan antara pemasukan dan pengeluaran.

Dengan adanya keseimbangan angka antara kedua bagian tersebut, tentu saja harus dianalisis lebih dalam dengan persamaan dasar akuntansi. Nantinya persamaan dasar akuntansi digunakan untuk menilai kemampuan perusahaan apakah mampu mengelola keuangan perusahaan secara baik atau tidak.

Akuntansi secara umum dapat memberikan manfaat dalam bentuk informasi pengelolaan dana seperti laba yang dihasilkan dan kerugian yang diderita oleh perusahaan secara tidak langsung berfungsi sebagai alat pengendali keuangan perusahaan.

Sehingga secara umum, tujuan akuntansi adalah:

- Memberikan informasi perihal keuangan, khususnya terkait tentang aktiva maupun pasiva perusahaan.

- Menyiapkan sekumpulan informasi mengenai perubahan pada berbagai sumber ekonomi (netto) perusahaan.

- Memaparkan sebuah informasi perihal perubahan pada berbagai sumber ekonomi perusahaan, baik itu aset, hutang, serta modal.

- Menyajikan beberapa informasi lainnya terkait laporan keuangan untuk membantu pengguna laporan tersebut.

- Menjelaskan informasi keuangan perusahaan, diharapkan dapat membantu pada pembuatan potensi keuntungan perusahaan.

Sementara itu, secara khusus akuntansi bertujuan untuk:

- Memberikan informasi yang relevan.

- Informasi yang disampaikan sesuai dengan Prinsip Akuntansi Berterima Umum (PABU) dan dapat diperbandingkan. Menyampaikan informasi yang telah teruji kebenaran dan validitasnya.

- Menyajikan informasi yang disampaikan dapat dimengerti oleh pihak-pihak yang berkepentingan.

- Memberikan laporan keuangan untuk kepentingan pihak yang terkait dengan aktivitas perusahaan.

- Menyajikan informasi transaksi yang real time dan secepat mungkin.

Dari penjelasan-penjelasan terkait tujuan akuntasi di atas, salah satunya merupakan fungsi dan tujuan dari persamaan dasar akuntansi itu sendiri. Lebih lengkap, Sedulur akan bisa memahaminya setelah mengetahui prinsip akuntansi itu sendiri.

Prinsip persamaan dasar akuntansi

Persamaan dasar akuntansi dari penjelasan di atas bisa ditarik sebagai sebuah konsep dasar yang wajib dikuasai oleh ahli ekonomi dan para akuntan perusahaan. Hal tersebut dikarenakan perusahaan memiliki aset, pendapatan dan pengeluaran dan beban-beban lain yang harus seimbang agar bisa sehat secara finansial.

Pada dasarnya, prinsip yang perlu diterapkan dalam persamaan dasar akuntansi yaitu prinsip matematika. Prinsip persamaan dasar akuntansi secara matematis menghubungkan antara harta perusahaan dengan hutang serta modal.

Bagian harta atau aset perusahaan termasuk dalam bagian Aktiva, sedangkan hutang dan modal masuk dalam bagian Pasiva. Keseimbangan merupakan bagian penting yang harus dipikirkan, dan pada dasarnya keseimbangan tersebut yang menjadi tujuan.

Rumus persamaan dasar akuntansi

Pada dasarnya rumus persamaan dasar akuntansi atau PDA adalah:

- Harta (Aktiva) = Hutang + Modal (Pasiva)

Semakin besar hutang dalam sisi pasiva akan menyebabkan tidak seimbang dalam sisi aktiva. Selain itu, jika terdapat transaksi yang tidak transparan atau tidak dilaporkan, akan terlihat ketidakseimbangannya berdasarkan prinsi PDA (persamaan dasar akuntansi).

Agar terciptanya konsep transparansi tersebut, penting pula adanya auditing yang lebih dikenal dengan konsep Good Corporate Governance, yang merupakan konsep dasar yang diterapkan pada setiap perusahaan dan organisasi.

Selain rumus PDA di atas, terdapat beberapa rumus PDA lainnya, yaitu:

1. Rumus Pendapatan Bersih: Pendapatan Bersih (Net Income) = Pendapatan (Revenue) – Biaya (Expenses)

2. Rumus Break-Even Point (BEP): Break-Even Point = Biaya Tetap / Harga Jual (Fixed Costs / Sales Price) – Biaya Variabel per Unit (Variable Cost Per Unit)

3. Rumus Rasio Kas: Rasio Kas (Cash Ratio) = Kas (Cash) / Kewajiban Lancar (Current Liabilities)

4. Rumus Rasio Hutang terhadap Ekuitas: Rasio Hutang terhadap Ekuitas (Debt-to-Equity Ratio) = Total Kewajiban (Total Liabilities) / Total Ekuitas (Total Equity)

Manfaat PDA

PDA bukan sebuah perhitungan biasa, terdapat tujuan dengan hadirnya rumus ini. Berikut ini terdapat beberapa manfaat yang bisa didapatkan dengan adanya PDA ini. Manfaat tersebut adalah:

1. Dapat digunakan sebagai sumber catatan

Manfaat dari persamaan dasar akuntansi pertama yaitu sebagai sumber catatan yang dapat digunakan untuk mempermudah proses pencatatan transaksi keuangan. Hal ini memuat informasi terkait transaksi keuangan masuk ataupun keluar dari rekening perusahaan.

Dengan pencatatan yang rapi dan tersusun, hal tersebut dapat memudahkan proses pembuatan laporan keuangan. Laporan keuangan yang rapi yang dimiliki perusahaan dapat berperan untuk mengontrol dan mengawasi perjalanan perusahaan. Sehingga perusahaan bisa berjalan sesuai visi dan misinya.

2. Sebagai acuan dalam pemeriksaan saldo

Manfaat kedua yaitu sebagai acuan dalam pemeriksaan saldo atau kas keuangan perusahaan. PDA menyediakan transaksi keuangan secara garis besar, berbeda dengan laporan keuangan yang menyediakan laporan terperinci.

3. Alat untuk mengoreksi

Manfaat terakhir yaitu dapat digunakan sebagai alat untuk mengoreksi ketepatan antara saldo pada sisi debit dan kredit. Perhitungan saldo pada kedua belah pihak tabel persamaan dasar akuntansi nantinya menyisakan angka yang seimbang jika semua transaksi telah dilaporkan dengan sebaik mungkin.

BACA JUGA: Contoh Teks yang dibacakan Moderator Presentasi, Wajib Tahu!

Komponen dalam PDA

Persamaan dasar akuntansi atau PDA juga terdiri dari beberapa komponen. Agar lebih memahaminya, Sedulur juga wajib tahu apa saja komponen dalam PDA itu sendiri. Berikut ini penjelasan lengkap terkait komponen PDA, yaitu:

1. Aset (Aktiva)

Aset merupakan sumber daya yang dimiliki atau dikendalikan oleh perusahaan untuk digunakan manfaatnya di masa depan. Aset atau aktiva bisa mendapatngkan manfaat bagi perusahaan. Seperti misalkan gedung, kendaraan, tanah dan uang kas.

Aset atau aktiva akan bertambah seiring dengan perkemabgan perusahaan itu sendiri. Begitu pun jika perusahaan mengalami penurunan, aset atau aktiva pun akan berkurang dengan sendirinya. Nantinya terdapat nilai penyusutan pada aset yang berupa barang, seperti peralatan mesin misalnya.

Terdapat beberapa contoh dari aset itu sendiri, yaitu:

- Aset lancar: merupakan aset atau kekayaan yang termasuk harta lancar yang memiliki likuiditas tinggi yang mudah dicairkan. Harta lancar dengan cepat dikonversikan ke dalam mata uang dalam waktu kurang dari setahun. Salah satu transaksi yang termasuk dalam harta lancar yaitu kekayaan seperti uang kas, puitang, wesel, surat berhaga atau paid in advance (transaksi yang telah dibayar di awal).

- Aset tetap: merupakan aset kebalikan dari aset lancar. Aset tetap dapat dicairkan dalam waktu kurang dari setahun, dan merujuk pada kekayaan yang digunakan dalam waktu lebih dari setahun. Biasanya berupa segala sesuatu yang digunakan dalam kegiatan operasional perusahaan seperti mesin produksi, kendaraan operasional, maupun tanah atau bangunan. Contohnya seperti kendaraan dinas atau alat produksi.

- Aset tidak berwujud: Aset tidak berwujud atau dikenal juga dengan istilah Goodwill ini seperti Hak Cipta, Hak Paten, Hak Atas Kekayaan Intelektual, branding dan lain sebagainya.

Untuk menjaga keberadaan aset, biasanya setiap perusahaan mendaftarkan asetnya kepada asuransi. Karena berjaga-jaga terhadap kondisi yang tidak diinginkan yang dapat merusak aset. Dengan asuransi, aset bisa mendapatkan perlindungan penuh.

2. Kewajiban (Liabilitas)

Komponen persamaan dasar akuntansi kedua adalah kewajiban atau biasa disebut dengan istilah liabilitas, yaitu sejumlah dana yang perusahaan pinjam dari pihak lain (kreditur) dan harus dilunasi sesuai waktu yang sudah disepakati.

Bentuk kewajiban atau liabilitas yang umum adalah utang. Utang merupakan kebalikan dari piutang, dan ini harus dicatat pada laporan keuangan. Ketika sebuah perusahaan membeli barang atau jasa dari perusahaan lain secara kredit, utang dicatat untuk menunjukkan bahwa perusahaan berjanji untuk membayar di kemudian hari. Berikut beberapa contoh dari akun kewajiban yang paling umum.

- Utang Jangka Pendek: Utang Dagang, Utang Bank, Utang Gaji, Utang Pajak.

- Utang Jangka Panjang: Utang Obligasi

Liabilitas secara umumnya memiliki karakteristik, karakteristik dari liabilitas itu sendiri adalah:

- Liabilitas merupakan kewajiban yang memiliki jatuh tempo pembayaran.

- Komponen keuangan ini dianggap sebagai kejadian atau transaksi yang telah terjadi sehingga mewajibkan entitas.

- Komponen keuangan ini harus diselesaikan dengan melunasinya.

- Liabilitas merupakan segala jenis hutang atau pinjaman yang ditujukan untuk meningkatkan pendapatan perusahaan.

Liabilitas sangat penting dan dibutuhkan oleh perusahaan. Salah satu manfaatnya yaitu untuk pengembangan perusahaan agar berjalan maksimal. Jika perusahaan tidak mengambil liabilitas dalam menjalankan perusahaannya, maka akan banyak potensi perusahaan yang terhambat.

3. Modal (Ekuitas)

Modal atau ekuitas merupakan bagian dari aset perusahaan yang dimiliki oleh pemegang saham atau pihak ketiga. Ini masuk dalam rumus persamaan dasar akuntansi. Pemilik dapat meningkatkan bagian kepemilikan mereka dengan menginvestasikan dana kepada perusahaan atau mengurangi ekuitas dengan menarik dana perusahaan (prive).

Demikian pula, pendapatan meningkatkan sisi ekuitas sementara biaya-biaya menurunkan ekuitas. Beberapa akun ekuitas umum seperti:

- Modal Pemilik

- Penarikan Pemilik (prive)

- Laba Ditahan

- Saham Biasa

- Modal Disetor

BACA JUGA: 12 Cara Dapat Uang 500rb Sehari untuk Pelajar, Tanpa Modal!

Pengaruh transaksi keuangan terhadap PDA

Tujuan dari PDA yaitu untuk mendapatkan nilai yang benar-benar seimbang pada kedua sisi. Pengaruh transaksi keuangan terhadap PDA bisa Sedulur simak dalam penjelasan di bawah ini:

- Mempengaruhi bagian aktiva/pasiva: Transaksi keuangan yang dilakukan oleh perusahaan akan bisa secara langsung mempengaruhi bagian aktiva atau pasiva dari tabel persamaan dasar akuntansi.

- Menambah /mengurangi salah satu sisi: Proses transaksi keuangan yang dilakukan perusahaan bisa saja mengurangi sisi aktiva atau aset perusahaan, namun juga menambah bagian pasiva, baik pada bagian hutang atau modal.

- Penambahan pada satu sisi: Jika perusahaan mendapatkan penghasilan / pendapatan, maka bagian pasiva modal akan bertambah. Akan tetapi jika ada beban yang harus dibayarkan, nantinya beban akan mengurangi bagian modal.

Contoh soal PDA dan jawabannya

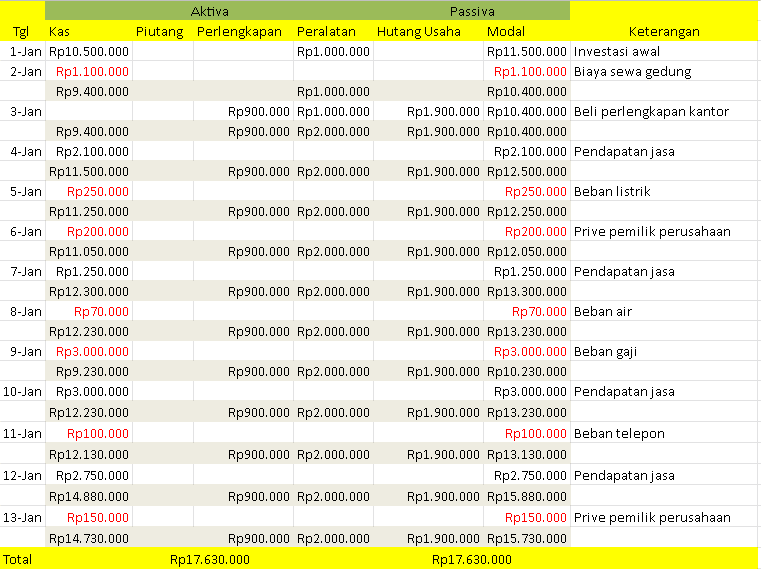

Contoh soal ini bertujuan agar Sedulur menjadi lebih paham lagi terkait PDA. Contoh soalnya yaitu: Pada tanggal 1 Januari 2020, perusahaan A mengumpulkan berbagai bukti transaksi untuk pembuatan laporan keuangan sebagai berikut:

- Investasi awal berupa uang modal secara kontan milik perusahaan A sendiri sebesar Rp 10.500.000. Selain itu ada juga investasi lain yang berupa peralatan kantor sebesar Rp 1.000.000.

- Pengeluaran pada awal bulan untuk membayar biaya sewa gedung selama 1 bulan, yaitu sebesar Rp 1.100.000.

- Membeli perlengkapan dengan cara kredit seharga Rp 900.000 dan peralatan seharga Rp 1.500.000.

- Mendapatkan pendapatan jasa sebesar Rp 2.100.000.

- Membayar tagihan listrik untuk 1 bulan kedepan sebesar Rp 250.000.

- Pemilik perusahaan A mengeluarkan dana Rp 200.000 untuk pengeluaran pribadi.

- Mendapatkan pendapatan sebesar Rp 1.250.000.

- Adanya pembayaran air sebesar Rp 70.000.

- Pembayaran gaji karyawan sebesar Rp 2.500.000.

- Mendapatkan penghasilan Rp 3.000.000.

- Membayar rekening telepon sebesar Rp 100.000.

- Mendapatkan penghasilan sebesar Rp 2.750.000.

- Pengeluaran pribadi perusahaan A sebesar Rp 150.000.

Dari adanya data seperti di atas, nantinya bisa dirumuskan tabel persamaan dasar akuntansi yang nantinya bisa menghasilkan hasil seimbang. Berikut ini pengolahan data menjadi tabel:

Fungsi PDA

Terdapat tujuan dan fungsi dari penggunaan PDA. Fungsi utama yaitu untuk mengubah harga serta kekayaan milik perusahaan dari setiap transaksi yang telah terjadi. PDA akan membantu menghitung beberapa dana yang telah dikeluarkan perusahaan dalam salah satu periode.

Dalam kata lain, persamaan dasar akuntansi berfungsi untuk menghitung posisi keuangan dalam perusahaan. Adanya persamaan dasar akuntansi juga mendorong gaya bekerja yang transparan dan meminimalisir penyalahgunaan dana korupsi. Sehingga pengeluaran serta pemasukan perusahaan bisa dicatat dengan sangat baik.

Pencatatan PDA

Agar dapat menghitung PDA, Sedulur membutuhkan tabel persamaan akuntansi. Jenis tabel berfungsi untuk mencatat semua perubahan yang telah terjadi akibat transaksi keuangan. Sebagaimana yang dapat Sedulur lihat dalam contoh tabel yang telah ditampilkan di atas.

Perubahan tersebut nantinya akan tampak pada saldo tiap unsur laporan keuangan yang dicatat dalam tabel. Ketika Sedulur melakukan pencatatan PDA, Sedulur harus mengetahui secara lengkap terkait unsur laporan keuangan. Hal tersebut akan membuat Sedulur semakin rapi menyusun pencatatan.

Dalam penjelasan di bawah ini, kita bahas bersama terkait unsur-unsur yang terdapat dalam pencatatan tabel PDA itu sendiri.

BACA JUGA: Rumus HPP (Harga Pokok Penjualan) & Cara Menghitungnya

Unsur dalam PDA

Dalam contoh persamaan dasar akuntansi di atas, Sedulur bisa tahu terdapat beberapa unsur yang terdapat dalam PDA. Agar lebih jelas lagi, berikut ini beberapa unsur yang terdapat dalam PDA agar lebih mudah mempelajarinya:

- Kolom tanggal: Pada bagian tanggal, diisikan tanggal sesuai dengan transaksi yang dilakukan. Kolom tanggal ini cukup kronologis, karena nantinya bisa menunjukkan kapan transaksi yang tercatat dalam tabel persamaan dasar akuntansi tersebut dilakukan.

- Kolom aset/harta: Pada kolom aset / harta atau kolom aktiva, nantinya akan terjadi perubahan nilai yang terjadi akibat penambahan aset perusahaan akibat modal atau piutang.

- Kolom liabilitas: Kolom liabilitas atau kolom pasiva harus diisi nantinya untuk menunjukkan perubahan nilai pada sisi pasiva. Kolom yang satu ini dicatat mengalami perubahan jika terjadi penambahan atau pengurangan pada sisi liabilitas.

- Kolom keterangan: Pada kolom keterangan, diisikan keterangan yang berisi tambahan catatan tentang transaksi yang mempengaruhi saldo modal, baik penambahan maupun pengurangan.

Nah itulah tadi penjelasan terkait persamaan dasar akuntansi yang merupakan perhitungan untuk mengetahui hubungan antara hutang, harga dan modal dari sebuah perusahaan. Tujuannya agar perusahaan memiliki keseimbangan antara pendapatan dan pengeluaran.

Mau belanja bulanan nggak pakai ribet? Aplikasi Super solusinya! Mulai dari sembako hingga kebutuhan rumah tangga tersedia lengkap. Selain harganya murah, Sedulur juga bisa merasakan kemudahan belanja lewat handphone. Nggak perlu keluar rumah, belanjaan pun langsung diantar.

Bagi Sedulur yang punya toko kelontong atau warung, bisa juga lho belanja grosir atau kulakan lewat Aplikasi Super. Harga dijamin lebih murah dan bikin untung makin melimpah.