Sedulur yang berencana mengajukan cicilan Kredit Pemilikan Rumah (KPR) perlu mengetahui apa itu APHT. Singkatnya, APHT adalah dokumen penting yang menjadi syarat dalam pengajuan kredit. Sebab, dokumen ini diperlukan sebagai jaminan pelunasan kredit yang Sedulur ajukan kepada kreditur. APHT sendiri merupakan singkatan dari Akta Pemberian Hak Tanggungan dan diterbitkan oleh Pejabat Pembuat Akta Tanah atau PPAT.

Untuk mengetahui secara detail tentang apa itu APHT, berikut Super telah merangkum informasi selengkapnya. Mulai dari pengertian, syarat, biaya, dan contohnya. Yuk, langsung disimak!

BACA JUGA: KPR Syariah vs KPR Konvensional, Mana yang Terbaik?

Pengertian APHT adalah

Sebelum masuk ke pembahasan yang lebih jauh, ada baiknya Sedulur memahami pengertian APHT terlebih dahulu.

APHT merupakan istilah yang umum dijumpai dalam pengajuan Kredit Pemilikan Rumah (KPR). Dihimpun dari berbagai sumber, APHT adalah singkatan dari Akta Pemberian Hak Tanggungan yang merupakan hak debitur/bank untuk meletakkan hipotek di atas lahan jaminan utang dengan anggapan bahwa pengajuan KPR telah disetujui. Pemberian dokumen APHT bertujuan sebagai jaminan pelunasan utang oleh debitur kepada kreditur terkait dengan perjanjian pinjaman atau kredit yang sudah disepakati.

APHT diberikan dengan kondisi obyek hak tanggungan tersebut berbentuk tanah serta benda-benda lain yang termasuk satu kesatuan dengan tanah tersebut. Dengan kata lain, objek yang menjadi jaminan dalam APHT adalah benda-benda bernilai milik debitur, misalnya rumah, tanah, dan sebagainya.

Dari uraian pengertian di atas bisa disimpulkan bahwa APHT merupakan dokumen atau bagian penting dalam proses pemberian Hak Tanggungan. Oleh karenanya, APHT menjadi dokumen yang perlu diperhatikan dalam pengajuan kredit karena berperan sebagai jaminan pelunasan kredit dari debitur kepada kreditur.

Dasar hukum

Sebagai dokumen penting yang digunakan dalam pengajuan kredit, Akta Pemberian Hak Tanggungan atau APHT telah memiliki dasar hukum yang kuat. Penerbitan APHT diatur dalam Undang-Undang Nomor 4 tahun 1996 tentang Hak Tanggungan atau dikenal sebagai UUHT. Oleh sebab itu, pemberian Hak Tanggungan melalui penerbitan APHT wajib memenuhi syarat sebagaimana yang tercantum dalam UUHT tersebut.

BACA JUGA: Amortisasi: Pengertian, Cara Hitung, Manfaat, dan Contohnya

Fungsi APHT adalah

Telah diketahui bersama bahwa APHT merupakan salah satu dokumen penting dalam pengajuan kredit. Hal ini dikarenakan APHT memiliki fungsi sebagai jaminan pelunasan kredit oleh debitur kepada kreditur atau orang yang memberikan kredit. Di samping menjadi jaminan pelunasan kredit, APHT juga bisa menjadi pertimbangan bagi kreditur agar lebih yakin untuk memberikan kredit atau pinjaman kepada debitur.

Syarat APHT adalah

Terdapat sejumlah persyaratan yang harus diperhatikan untuk bisa memperoleh dokumen Akta Pemberian Hak Tanggungan (APHT) sebagaimana dijelaskan dalam Undang-Undang Hak Tanggungan (UUHT). Berikut beberapa syarat pembuatan APHT.

- Diawali dengan perjanjian pemberian hak tanggungan yang menjamin bahwa peminjam atau debitur akan melunasi kredit.

- Memenuhi syarat publisitas dengan mendatangi Kantor Pertanahan di wilayah setempat.

- Dokumen memuat sejumlah informasi, di antaranya identitas pemberi dan pemegang hak tanggungan beserta alamat, nilai tanggungan serta objeknya.

- Penjelasan tentang kredit atau pinjaman secara rinci.

- Terdapat kata eksekutorial “Demi keadilan berdasarkan Ketuhanan Yang Maha Esa” di dalam akta.

- Apabila kredit tidak dilunasi, objek yang ditanggungkan menjadi hak milik kreditur.

BACA JUGA: Contoh Surat Keterangan Kerja yang Benar Beserta Fungsinya

Isi dokumen APHT

Selain memperhatikan syarat-syarat pembuatan APHT, Sedulur juga perlu mengetahui apa saja isi dokumen tersebut. Berikut beberapa hal atau informasi yang harus tercantum di dalam APHT.

- Syarat-syarat spesialitas yang meliputi nama dan identitas pemegang dan pemberi hak tanggungan, alamat domisili, dan lain sebagainya.

- Jumlah kredit yang diberikan

- Penunjukkan objek hak tanggungan

- Hal-hal yang diperjanjikan oleh debitur dan kreditur sesuai ketentuan Undang-Undang Hak Tanggungan (UUHT)

Cara pengajuan APHT

Mengutip dari laman OCBC NISP, berikut langkah-langkah cara pengajuan APHT.

- Penerbitan perjanjian kredit oleh pihak bank. Dokumen ini diterbitkan sebagai syarat pinjaman dan berisi pernyataan bahwa peminjam siap melunasi pinjaman tersebut.

- Pembuatan surat pengakuan hutang di hadapan notaris. Dokumen ini memuat pernyataan bahwa debitur telah menerima kredit dan pihak kreditur telah menerima pengajuan kredit.

- Penerbitan APHT. Dokumen APHT dapat diterbitkan setelah surat perjanjian kredit dan pengakuan hutang selesai diproses. Adapun dokumen APHT harus ditandatangani oleh kreditur dan pihak terkait kepemilikan objek hak tanggungan.

Seperti diketahui, APHT merupakan dokumen terkait pemberian hak tanggungan yang diberikan kepada debitur sebagai jaminan pelunasan kredit. Oleh karenanya, APHT akan dibebankan kepada debitur selama proses kredit masih berjalan. Adapun prosedur pembebanan hak tanggungan meliputi beberapa hal sebagai berikut.

- Pemberian hak tanggungan kepada debitur di hadapan PPAT dan dilanjutkan dengan pendaftaran hak tanggungan di Kantor Pertanahan setempat.

- Pembuatan APHT oleh PPAT harus dihadiri oleh pihak pemberi hak tanggungan yang berperan sebagai saksi.

- Dokumen APHT disusun berdasarkan UUHT, yang meliputi:

- Pasal 20 yang memuat janji penjualan objek hak tanggungan di bawah tangan.

- Pasal 11 ayat 2 yang memuat hal-hal yang diperjanjikan oleh kreditur dan debitur.

- Pasal 2 ayat 2 yang memuat janji Royal Partial.

- APHT diterbitkan atas dasar kepentingan kreditur dan di dalamnya terdapat salinan APHT dan Buku Tanah Hak Tanggungan.

BACA JUGA: Contoh Surat Kuasa Pengambilan BPKB dan Cara Membuatnya

Perbedaan APHT dengan SKMHT

Selain APHT, terdapat pula dokumen lain yang juga penting diperhatikan dalam mengajukan cicilan KPR, yaitu Surat Kuasa untuk Memberikan Hak Tanggungan atau biasa disingkat sebagai SKMHT. Jika dilihat dari namanya, APHT dan SKMHT seperti dua dokumen yang sama. Namun ternyata keduanya memiliki fungsi yang berbeda.

SKMHT akan diperlukan dalam pembelian rumah secara kredit apabila sertifikat tanahnya masih atas nama developer ataupun masih dalam proses di Kantor Pertanahan setempat. Jika demikian, pihak bank selaku pemberi kredit untuk KPR akan meminta SKMHT dari pihak developer.

Melalui surat tersebut, akan dinyatakan bahwa debitur memberikan hak tanggungan atas tanah kepada kreditur. Dengan kata lain, kreditur akan mewakili pemberi jaminan yakni developer untuk melaksanakan pembebanan hak tanggungan dengan menandatangani APHT. Singkatnya, developer memberikan kreditur kuasa untuk mewakilinya dalam menjaminkan tanah atau bangunan miliknya.

Seperti halnya APHT yang diakui di mata hukum, SKMHT juga harus dibuat oleh notaris karena membutuhkan akta asli. Hal ini sebagaimana diuraikan dalam UU No 4 Tahun 1996 pasal 4 ayat 5, yakni hak tanggungan hanya dapat dibebankan kepada pemilik sah dari agunan tersebut, dalam hal ini telah tercantum secara jelas nama debitur dalam sertifikat.

Biaya pembuatan

Setelah memahami pengertian, syarat, isi, cara pembuatan, hingga perbedaan APHT dan SKMHT, tak ada salahnya menyimak informasi tentang biaya yang dibutuhkan untuk mengurus kedua dokumen tersebut. Seperti dijelaskan sebelumnya, kedua dokumen ini dibuat melalui notaris atau PPAT dan juga memerlukan sejumlah dokumen pendukung lain. Oleh karenanya, proses penerbitan dokumen tersebut tentu membutuhkan biaya. Berikut rincian estimasi biaya yang diperlukan.

- Biaya cek sertifikat sebesar Rp100.000

- Biaya validasi pajak sebesar Rp200.000

- Biaya bea balik nama sebesar Rp750.000

- Biaya SK (Surat Keputusan) sebesar Rp1.000.000

- Biaya AJB (Akta Jual Beli) sebesar Rp2.400.000

- Biaya APHT/SKMHT biasanya berkisar 0,25% dari 125% nilai kredit.

BACA JUGA: Contoh Surat Pernyataan yang Benar Serta Cara Membuatnya

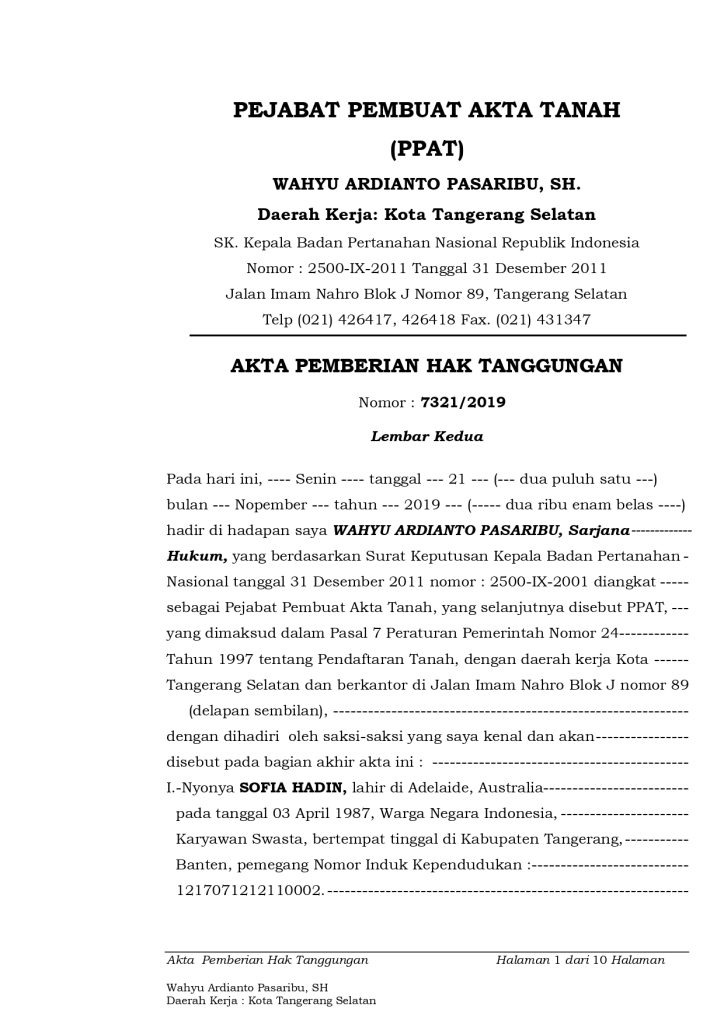

Contoh APHT dan SKMHT

Agar lebih memahami tentang APHT dan SKMHT dalam pengajuan kredit pembelian rumah, Sedulur bisa menyimak contoh dokumen yang sudah Super rangkum sebagai berikut.

Contoh Akta Pemberian Hak Tanggungan

Surat Kuasa Membebankan Hak Tanggungan

Sekilas tentang KPR

Dari uraian di atas, dapat diketahui bahwa APHT dan SKMHT merupakan dokumen penting yang diperlukan dalam pengajuan cicilan KPR. Namun, apakah Sedulur sudah mengetahui apa itu KPR?

Dikutip dari laman OJK, KPR atau Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Terdapat dua jenis fasilitas KPR yang ditawarkan, yaitu KPR Subsidi dan KPR Non Subsidi.

Sesuai dengan namanya, KPR Subsidi adalah fasilitas KPR yang diperuntukan kepada masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Sementara, KPR Non Subsidi diperuntukan bagi seluruh masyarakat dan tidak ada ketentuan seperti besar penghasilan pemohon.

Demikian tadi pembahasan mengenai APHT, mulai dari pengertian, dasar hukum, fungsi, syarat, isi dokumen, cara pengajuan, perbedaan dengan SKMHT, hingga contohnya. Selain itu juga telah dipaparkan secara ringkas mengenai KPR.

Mau belanja bulanan nggak pakai ribet? Aplikasi Super solusinya! Mulai dari sembako hingga kebutuhan rumah tangga tersedia lengkap. Selain harganya murah, Sedulur juga bisa merasakan kemudahan belanja lewat handphone. Nggak perlu keluar rumah, belanjaan pun langsung diantar.

Bagi Sedulur yang punya toko kelontong atau warung, bisa juga lho belanja grosir atau kulakan lewat Aplikasi Super. Harga dijamin lebih murah dan bikin untung makin melimpah.